新着情報

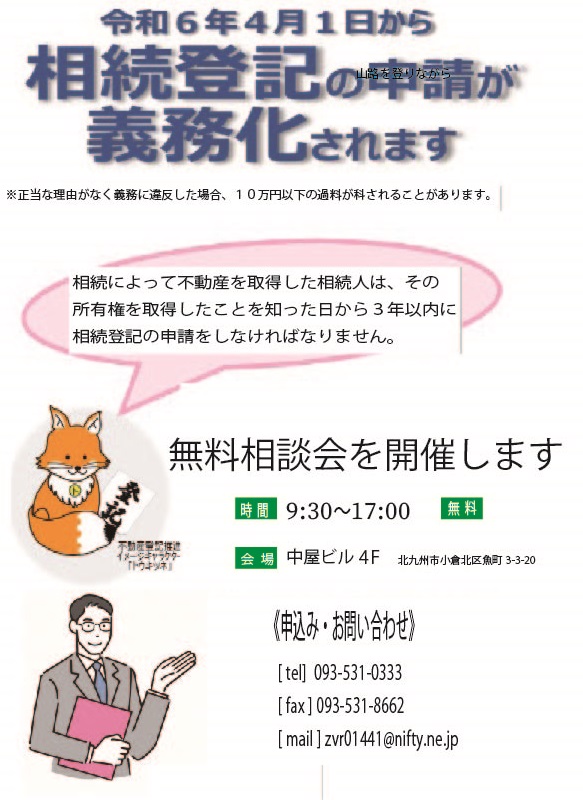

令和6年4月1日から相続登記の申請が義務化されました!

- t-kakehashi

- 2024年4月13日

- ニュース

相続登記が義務化されました(令和6年4月1日制度開始) ~なくそう 所有者不明土地 !~:東京法務局

続きを読む

相続登記が義務化されます。

- t-kakehashi

- 2024年1月8日

- 登記

相続登記が義務化されます(令和6年4月1日制度開始):東京法務局 https://houmukyoku.moj ...

続きを読む

「空き家問題の解消に向けた自治体と司法書士との連携に関するシンポジウム」開催!

- t-kakehashi

- 2023年12月25日

- セミナー

日本司法書士会連合会 | Home https://www.shiho-shoshi.or.jp/

続きを読む

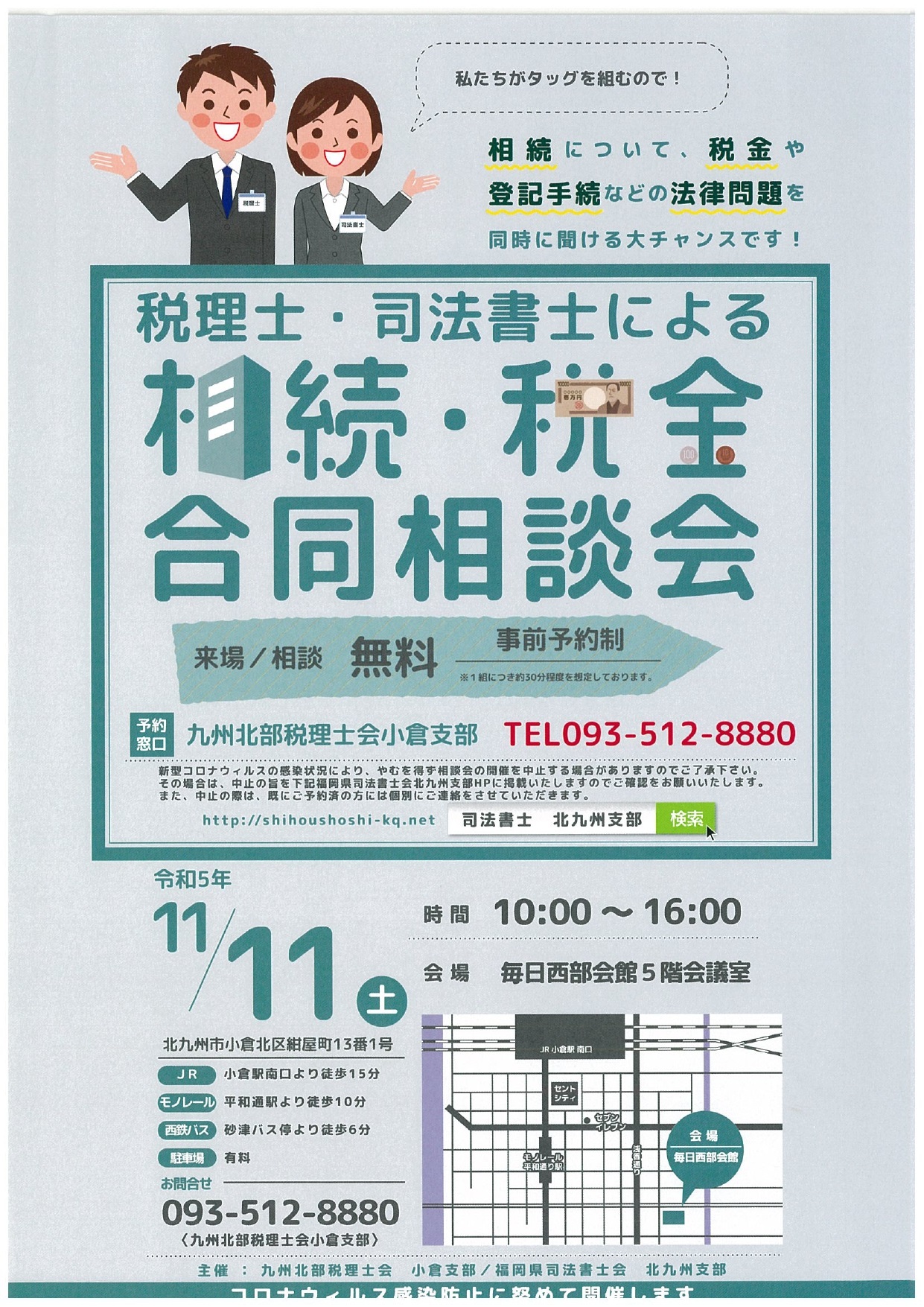

「税理士・司法書士による相続・税金合同相談会」開催!

- t-kakehashi

- 2023年11月4日

- 相談会

福岡県司法書士会 北九州支部 | 身近な問題から裁判まで、私たち司法書士がいつでも力になります http:// ...

続きを読む

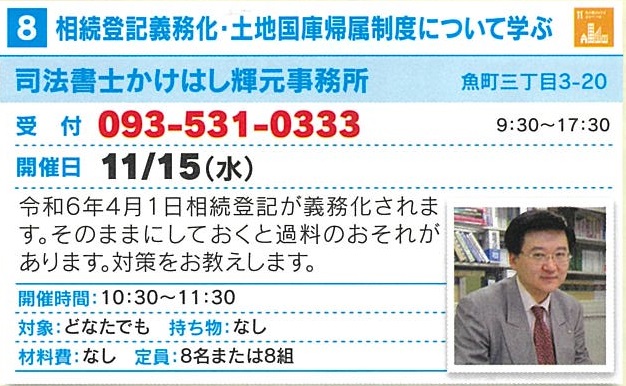

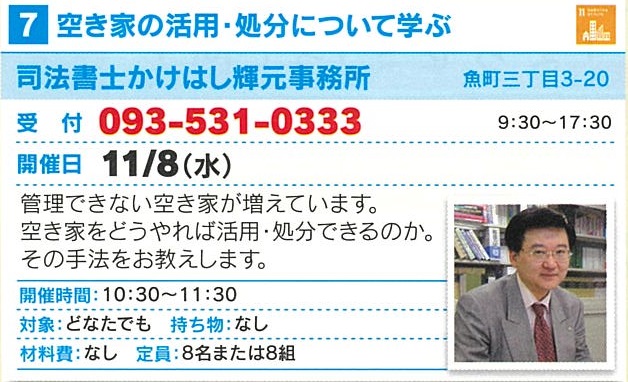

「相続登記義務化・土地国庫帰属制度について学ぶ」開催!

- t-kakehashi

- 2023年11月4日

- まちゼミ

うおゼミ│小倉魚町の得するまちのゼミナール http://uozemi.com/

続きを読む

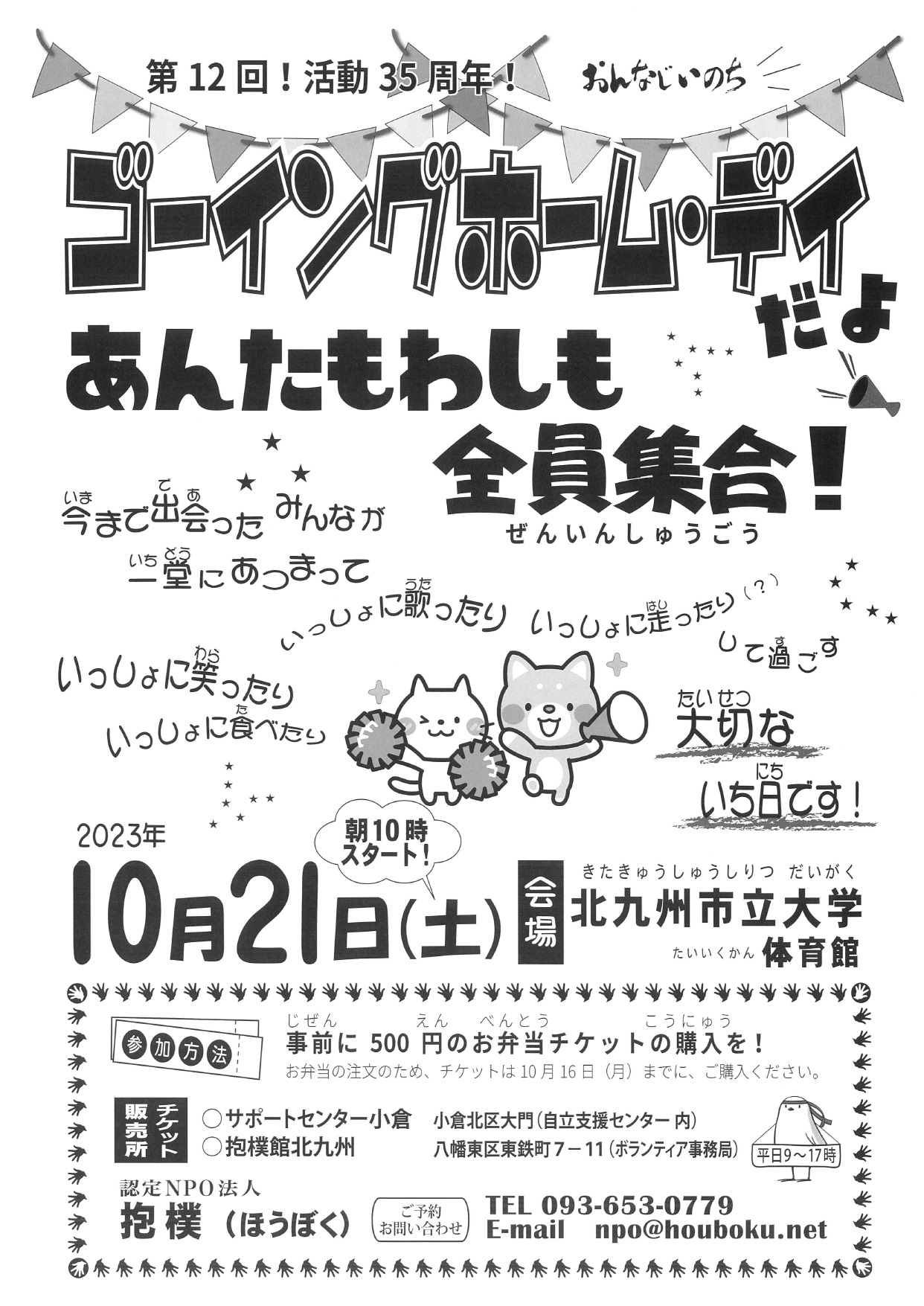

「ゴーイングホーム・デイ」開催!

- t-kakehashi

- 2023年9月25日

- ホームレス支援

日時:2023年10月21日(土)10:00~ 会場:北九州市立大学 体育館 認定NPO法人 抱樸 https ...

続きを読む

「高齢者・障がい者のための成年後見相談会」開催!

- t-kakehashi

- 2023年8月22日

- 相談会

福岡県司法書士会 -遺言・相続・借金(債務整理)・会社設立(会社登記)のご相談 https://www.fuk ...

続きを読む

「夏休み!裁判所子ども見学会」開催!

- t-kakehashi

- 2023年7月10日

- 裁判所

福岡地方裁判所/福岡家庭裁判所/福岡県内の簡易裁判所|裁判所 https://www.courts.go.jp ...

続きを読む

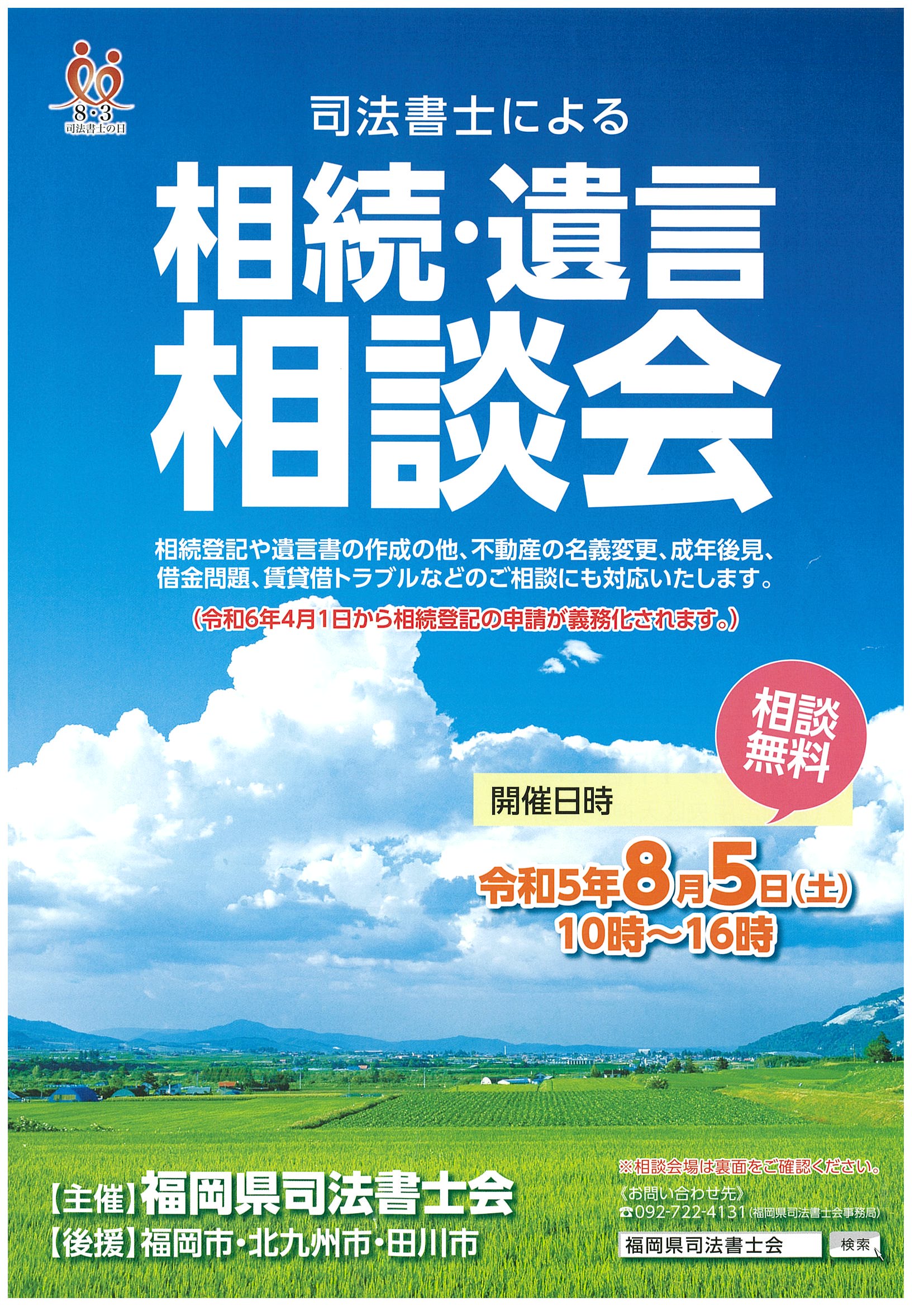

「司法書士による相続・遺言相談会」開催!

- t-kakehashi

- 2023年7月3日

- 相談会

福岡県司法書士会 -遺言・相続・借金(債務整理)・会社設立(会社登記)のご相談 https://www.fuk ...

続きを読む